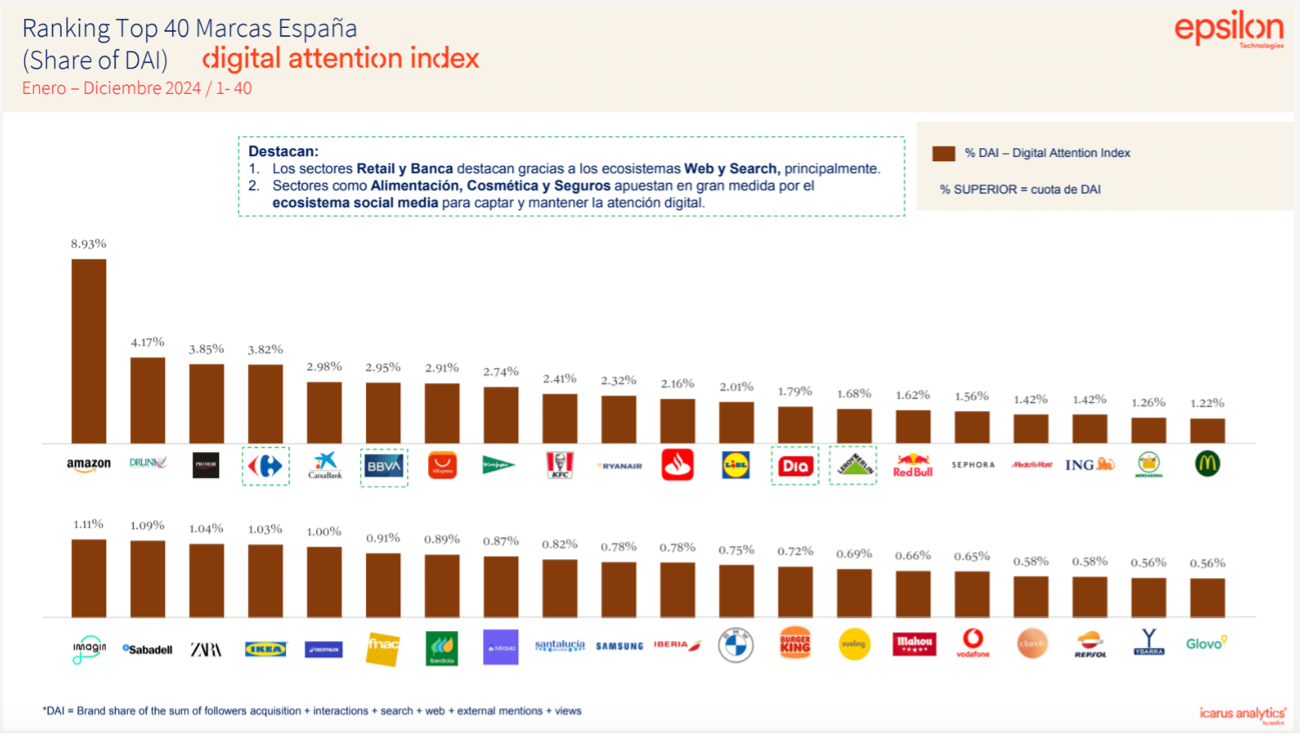

Amazon, Druni, Primor, Carrefour y CaixaBank, marcas con mayor cuota de atención digital en 2024

BBVA, Aliexpress, El Corte Inglés, KFC y Ryanair completan el Top 10 de marcas con mayor Digital Attention Index (DAI) en 2024

La consultora estratégica de marketing digital Epsilon Technologies ha presentado, junto a la Asociación de Marketing de España (AMKT), el informe DAI Footprint 2024: Top-360 Marcas, un estudio de referencia que analiza las marcas líderes en España según su Cuota de Atención Digital (DAI).

Los resultados se han dado a conocer en un encuentro celebrado en Madrid que ha contado con la participación de José Luis Arbeo, director general de AMKT, y Daniel Devai, CEO de Epsilon Technologies. En la mesa redonda han participadoBeatriz Faustino, directora de Marketing de Carrefour; José Alberto García Sicilia, director de Digital Traffic, Omnichannel Media & CRM de Leroy Merlin; Miriam Soriano, Head of Digital Marketing de Dia; Paula Domínguez Mateos, Senior Brand Manager de BBVA.

Para Daniel Dévai, CEO de Epsilon Technologies “el DAI Footprint se consolida como el nuevo estándar de referencia para medir la relevancia digital de las marcas, proporcionando una visión integrada y accionable en un entorno cada vez más fragmentado y competitivo”.

Epsilon Technologies ha analizado el rendimiento digital de 360 marcas, monitorizando 1.411 perfiles digitales en diferentes plataformas y ecosistemas (redes sociales, influencers, tráfico web y app, social listening, search y PR). El Top-160 presentado en el evento representa la selección de marcas con mayor DAI, es decir, aquellas que han logrado captar una mayor cuota de atención digital en 2024.

Este análisis se sintetiza en un único KPI, el Digital Attention Index (DAI), que mide la interacción de los usuarios con las marcas en siete ecosistemas digitales clave: social media, social listening, tráfico web, tráfico de apps, paid media, influencers y search.

El TOP-10 de las marcas con una mayor Cuota de Atención Digital (DAI) lo componen Amazon (8,93%), Druni (4,17%), Primor (3,85%), Carrefour (3,82%), CaixaBank (2,98%), BBVA (2,95%), Aliexpress (2,91%), El Corte Inglés (2,74%), KFC (2,41%) y Ryanair (2,32%).

El informe subraya cómo los sectores Retail y Banca destacan gracias a los ecosistemas Web y Search, principalmente. Por su parte, las marcas de Alimentación, Cosmética y Seguros apuestan en gran medida por el ecosistema social media para captar y mantener la atención digital.

Un mercado más humanizado

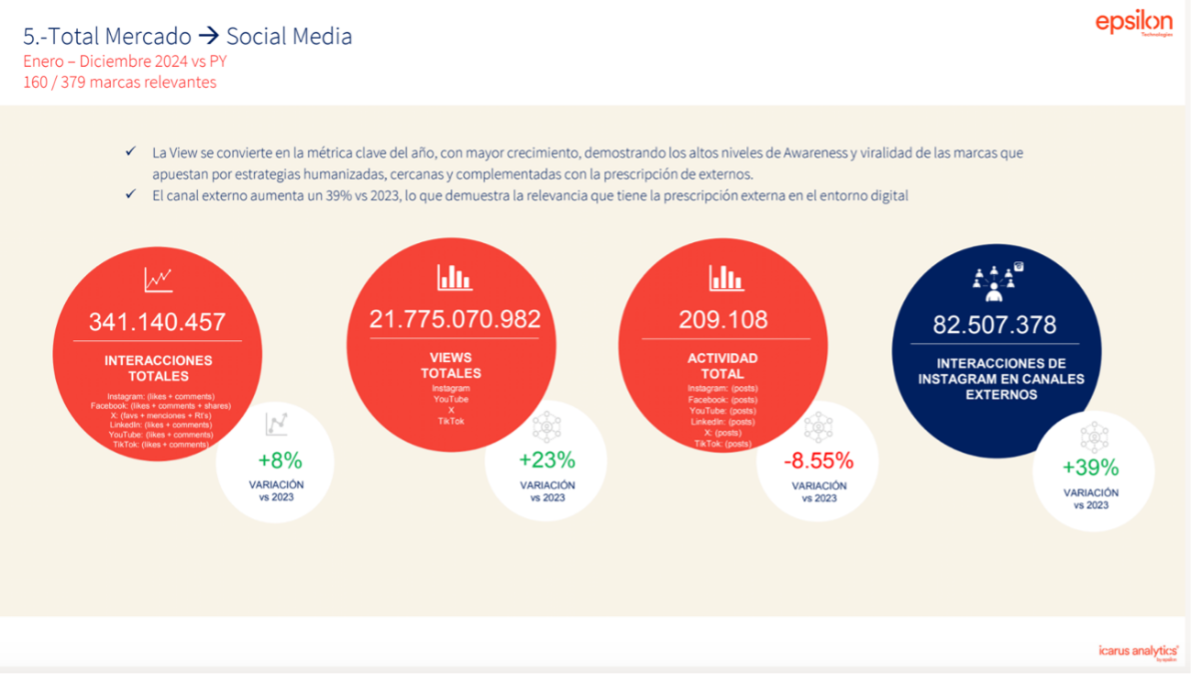

Las marcas analizadas acumulan más de 341 millones de interacciones totales en redes sociales, lo que supone un incremento del 8% respecto al año anterior, y su actividad total crece un 23%. Además, las interacciones de Instagram en canales externos también crecen considerablemente alcanzando el 39%.

El informe destaca que las views se convierten en la métrica clave del año, con mayor crecimiento, demostrando los altos niveles de Awareness y viralidad de las marcas que apuestan por estrategias humanizadas, cercanas y complementadas con la prescripción de externos.

24 tendencias digitales e Insights para 2025

Durante la presentación del estudio también se han comentado las 24 tendencias digitales que serán tendencia al largo de este año.

_Collabs: el formato collab es el principal generador de views e interacciones. Explora colaboraciones con influencers, cobrandings con otras marcas…

_Más hiperrealismo: contenidos hiperrealistas y espontáneos donde el producto aparezca de forma natural.

_Content Creators: de influencers generalistas a content creators especializados (de María Pombo a Ceciamry, nutricionistas…).

_Liderazgo del Video: el formato video adaptado al medio será el formato rey para incrementar la cobertura y el alcance.

_Mobile: Verticalidad: el 90% del consumo de medios digitales es mobile, por lo que es fundamental adaptar nuestra estrategia al formato 9:16.

_Always-On: publicar de manera continuada, usando creatividades adaptadas al medio y con boost de paid, serán el combo perfecto.

_Eficiencia: menor volumen de publicación, priorizando la calidad del contenido = + Views + Eficiencia (interacción por post).

_Street Marketing: se mantiene la dinámica del street marketing como palanca de conexión emocional, mediante entrevistas, cata de producto, juegos y challenges.

_Phygital: la digitalización de las experiencias físicas generan altos volúmenes de engagement en redes: Eventos & Festivales.

_Podcast: los podcast/entrevistas serán el formato protagonista en TikTok a través de videos cortos que resalten grandes titulares (snackable content).

_Sorteos vs Valor: los sorteos pierden eficacia mientras que el contenido de valor gana mucho peso. Rol de las redes como canal de edutainment.

_Instagram y TikTok: Instagram y TikTok concentran +80% de las views e interacciones en las Redes Sociales.

_Streaming: cae el consumo en tiempo real (streaming) pero crece el consumo de los videos en diferido → Twitch + YouTube.

_Macro-Eventos: los macro-eventos en los que participan creadores de contenido sí captan la atención en directo: Velada, Kings League, etc.

_IA Content Creation: la IA permite crear contenidos más disruptivos y adaptados a las necesidades de la audiencia.

_Mapa de narrativas: apoyo en la IA para identificar y analizar las narrativas clave para conectar con las audiencias.

_IA online reputation: el análisis mediante IA permitirá agilizar la identificación de consumer insights, sentiment & topic analysis.

_«Se busca» en RRSS: los usuarios utilizan las RRSS como motor de búsqueda, por lo que es clave trabajar el SEO en los contenidos de redes.

_Tráfico App: trasvase de tráfico de Web a APP. Disminuye el tráfico directo de las webs y aumentan las descargas y visitas de las App de marca.

_First Party Data: las Apps actúan como HUB de first party data, y el resto de canales (RRSS, influencers, etc.) dirigen tráfico a los programas de fidelización.

_Compras en RRSS: plataformas como TikTok impulsarán la compra directa desde la propia red social (TikTok Shopping).

_Retail Media: es clave trabajar la promoción y visibilidad en los e-commerce de los retailers. (pure players online).

_Directivos Linkedin: las publicaciones en el perfil de LinkedIn de un directivo obtienen 4 veces más de impacto VS los canales corporativos.

_DAI: las marcas buscan una métrica omnicanal que mida la cuota de atención digital integrando el mayor volumen de ecosistemas posibles apostando por la consolidación.